造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

众所周知,电动汽车目前最大的成本组成是电池模组。如何显著降低所采购的电池模组的成本构成,稳定动力电池供应链体系,也将成为未来全球主机厂的必修课。

2021年7月13日,德国时间下午13:30分,大众集团在德国沃尔夫斯堡总部如期发布了以“NEW AUTO”为口号,以“加速未来转型为软件驱动型移动出行服务提供商”为目标的全新2030战略发布会。

作为Battery & Charging战略的另一部分,大众率先引入“标准电芯”概念。

除此之外,大众集团的目标是通过建立新的合作伙伴关系,建成可控的电池供应链,实现生态链闭环。包括原材料采购、电池生产和加工以及回收和再处理,并开展最可持续和最具成本效益的电池制造方式。

根据今年3月份,大众集团在Power Day活动上所展示的电池及充电技术战略发展路线图,大众汽车集团宣布将在欧洲与其他合作伙伴共同建设6座总产能高达240GWh的超级电池工厂,以确保集团未来充足的电池供应体系。

其中,大众集团旗下大众品牌将以磷酸铁锂电池为主,奥迪车型则以三元锂电池为主,而保时捷品牌将采用高镍电池为主,而大众集团此前还出巨资入股QuantumScape用于固态电池的研发。

除此之外,,大众集团还计划为客户提供从充电硬件设施到能源管理服务的一站式解决方案。通过同大量的合作伙伴和国家电力公司达成战略合作协议,大众集团未来将斥巨资在欧洲,中国和北美市场内陆续建造总数超过45000个大功率充电桩,来为客户提供更加便捷高效的充电服务。

而作为大众集团永远的竞争伙伴,德国戴姆勒集团在2021年7月也正式发布了自己的“电动汽车战略报告”,计划与全球合作伙伴建立8个电池工厂(欧洲四个,美国一个,与现有及未来战略合作伙伴三个),建成后预计总产能超过200GWh,正式加入全球电池产业链“造芯”大军!

除了寻找合作伙伴一起生产电芯,德国戴姆勒集团在本月(2021年9月)作为第三合作伙伴,正式选择加入了Stellantis和道达尔合资汽车电池制造商 Automotive Cells Company(ACC),获得其33%的股权。

图1-2021年7月份戴姆勒首席明确确认要找合作伙伴生产电芯

图2-奔驰加入了Stellantis和道达尔,三方一起操盘ACC

ACC的情况

目前全球汽车产业的电动化形势,推动着德法两国政府,不断用激励措施推进本国的电池企业落地。

Automotive Cells Company(ACC)合资公司成立于2020年9月,原目标是总投资50亿欧元,到2030年建立两个电池超级工厂(德国和法国各一个),年总产能为48GWh。

随着德国戴姆勒的“入伙”,ACC一下子有了更足的底气,计划总投资超过 70亿欧元,到2030年将年产能提升至120GWh。

从最初的项目时间线来看,原来Stellantis的期望是让ACC在2023年底开始投产,而这次奔驰的加入,也就是预计后续增加的产能是留给奔驰的。说到底,也是找了一个暂时的方案来合作。

图3-现在两家车企在扶持ACC

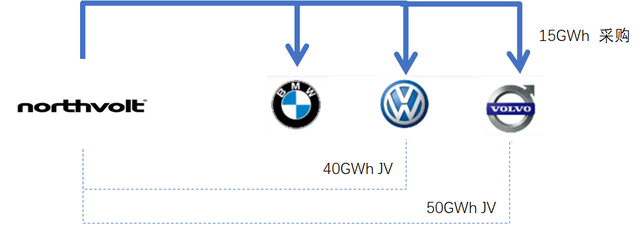

这种合作模式,和大众、宝马、Volvo和瑞典电池开发制造商Northvolt合作上的策略很相似。

如下图所示,欧洲车企在这一轮电气化转型方面,可谓合纵连横。Northvolt电池工厂预计将于2021年内正式启动生产,并于2023年开始向大众汽车交付产品。

而随后沃尔沃汽车加入,选择和Northvolt成立合资公司,计划获取其未来50GWh的年产能(Northvolt之前工厂产能中,15GWh已经被沃尔沃的产能需求吃掉了)。

加上和宝马签署的20亿欧元的电池供应合同,Northvolt目前已获得三家汽车产业最重要的头部客户的支持!

图4-Northvolt在股权和产能方面接受了三家车企的加持

备注:我很好奇,宁德时代会不会拿专利诉求往Northvolt和ACC上面扣,接下来要看全球专利的竞争情况了,中国电池行业的带头大哥能不能在全球范围内通过知识产权摁死欧洲全村人的希望?

二、欧洲人的计划

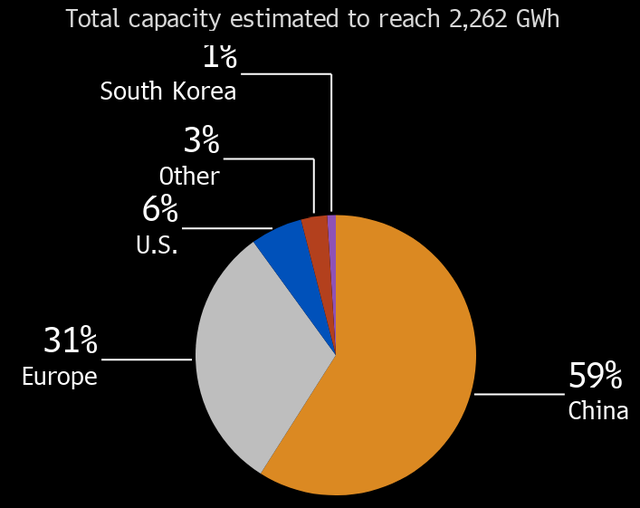

在美国推出电动汽车激励政策之前,欧洲人已经下定决心展开第一轮“动力电池”竞赛,并致力于在2030年前改变目前的电池供应链格局,实现在欧洲范围内的动力电池的自给自足,并在2030年实现全球31%动力电池产能的供应范围。

备注:2030年全球范围内的产能预计为2.26TWh,31%等于欧洲要占812GWh的产能。

图5-欧洲对于欧洲本土的电池产能的需求规划

在这个产能规划里,实质主要还是围绕车企能“吃”下来的数量。

我个人的看法是,欧洲制衡中国电池供应链的做法和这一轮限电相似,一是自己去找矿,二是全力推动欧洲本土材料和工艺生产,然后用碳足迹的方式来跟踪电池的碳足迹(追溯上游),并以这个结果来作为新一代的贸易壁垒。

图6-欧洲车企和电池企业的规划

图6-欧洲车企和电池企业的规划

从上图中我们可以看到,主流车企已经开始慢慢意识到,建立自己所能够掌控的电池供应链(入股和合资两种方式)是它们接下来能够掌控上游原材料的唯一方法,这已脱离了传统采购电池的范畴。

除此之外,还有一个因素,是电芯标准化的诉求,这方面也需要一个“抓手”。

我们姑且看着吧,我对于将来直接出口欧洲电动汽车整车的路径是表示悲观的,这条路不管是特斯拉还是名爵、小鹏、蔚来和比亚迪,在2023-2024年左右是肯定要被拦下来的。

特邀撰稿:朱玉龙

文章编辑:王晓峰

作者简介:资深电动汽车三电系统和汽车电子工程师,在从事新能源汽车电子化工作,开设有公众号“汽车电子设计” !

四驱 • 精选

四驱·趋势标:数读 · 2021(1-6月)| SSP平台 | E-Fuel | 数读 · 2020(全年)| 电动化 | 汽车零部件供应链 | 氢能战略 | 欧盟碳排放 | 彭博社报告 | 新冠病毒 | 德国疫情 | 电动化在中国 1 | 电动化在中国 2 | 德国汽车业 | 电动化在德国

四驱·車馬炮:車馬炮 Vol.01 | 車馬炮 Vol.02 | 車馬炮 Vol.03

四驱·车几何:设计师访谈-Mr. Ahn Dre | 草图日记本 1 | 草图日记本2 | 手绘视频详解 | SUV手绘教程

四驱·車资讯:赫伯特·迪斯 | 新能源趋势和方向 | 欧洲动力电池建厂计划 | 柴油门 | 特斯拉危机 | 电动汽车欧洲自驾 | 电动车型盘点2021 | 欧盟气候目标 | 德国大陆集团 | 安全气囊

四驱·硬核标:德国充电桩 | FMEA方法模型 | Eclipse Kuksa | Event Data Recorder | 冰羚 | 涡轮增压 | ADAS系统

「几何四驱」已入驻「知识星球」我们希望可以用“知识”搭建一座“城邦”,只为专注服务人群中2%的终身学习者!真诚期待你的加入!

本篇文章来源于微信公众号: 几何四驱