造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

随着理想汽车正式定档「全新一代理想ONE即理想L8发布会」时间,2022年度新势力三强「蔚小理」基本上就交出了第二份答卷,但得分如何,需要看2023年的市场表现。

过去4年多时间,蔚来和理想的第一份答卷算是合格的。两个品牌分别选择了不同的突围路径和经营模式,最终实现了在不同细分赛道的阶段性成功。而这个成功,不只是仅仅在新能源汽车市场。

首先来看蔚来,按照高工智能汽车研究院监测数据显示,2021年蔚来ES8在45万元以上、中大型SUV细分市场以1.56万辆(不含进出口,交付上险口径)坐上头把交椅。

而在35万元以上、中型SUV细分市场,蔚来ES6、EC6两款车也挤进了过去一直被BBA+沃尔沃、凯迪拉克、路虎霸占的地盘。对于自主品牌来说,这已经是一次成功的突围。

不过,和理想、小鹏相比,蔚来此前除了服务和定价,智能化的更多亮点在于座舱,而非智能驾驶。和BBA类似,蔚来在智能驾驶上采取了选装策略。实际上,在智能驾驶技术研发层面,蔚来的行业存在感也并不强。

再来看理想,采取的是典型的互联网产品「爆款」模式。从2018年10月发布第一款量产车理想ONE,到今年L9发布前,一直依靠ONE这一款车型打天下。

当然,数据也是亮眼的。同样是在2021年,理想ONE在30-35万元、中大型SUV市场坐上头把交椅(2020年仅落后途昂1500辆,屈居第二),甚至依靠一己之力把这个原本非常小众的细分市场从每年不到10万辆规模提升了50%。

而在智能化方面,理想在三家之中一枝独秀,依靠标配策略,让每一位理想ONE的车主都可以体验到无差别的智能化功能。同时,在改款理想ONE上,从Mobileye到地平线的芯片切换,让理想汽车在智能驾驶全栈自研上实现了后来居上。

毕竟,客观来说,在此之前,小鹏汽车已经提前一到两年时间开始在英伟达Xavier平台上部署软件研发。而智能化技术的重度投入,也是小鹏在三家之中的独特标签。

这一点,也表现在理想ONE改款推出时,李想的一番吐槽:此前和Mobileye的合作是一个“黑盒子”,很多理想自己工程师的算法和技术无法实施。而和地平线的合作是加强自动驾驶能力的一个开始。

不过,颇具讽刺意味的是,占据智能化先机的小鹏在此前推出的三款车型(G3、P7、P5)上都没有采取类似特斯拉的全系标配Autopilot辅助驾驶系统(入门级L2)的策略。

或许是已经感受到压力,小鹏汽车此前宣布自2022年5月9日零时起对品牌旗下部分⻋型售价、配置和权益进⾏调整,比如,针对P5和P7两款主力车型的部分版本,智能辅助驾驶系统软件及升级服务调整为标配。

小鹏汽车表示,实际上,更好的做法是把硬件和软件结合起来,而不是单独收费(这或许是对之前策略的一次修正)。事实上,这样的策略也让小鹏汽车并没有真正将智能化带给所有小鹏车主。

G3某种意义上的「失败」,并没有带来P7的改变。结果也是非常现实,P7在三个价位区间(20-25万、25-30万、30-35万)都没有像蔚来、理想一样拿到头把交椅。

当然,资本市场也给出了自己的分数:截止9月22日,小鹏在美股的最新市值仅为130.79亿美元,而理想为242.01亿美元,蔚来为339.65亿美元。

进入2022年,随着新能源车渗透率继续快速攀升,传统汽车巨头加速入场,对于「蔚小理」来说,除了巩固之前的市场位置,最关键的下一个目标,就是规模。

高工智能汽车研究院监测数据显示,以大众集团为统计口径,大众+奥迪+思皓三大品牌合计1-8月纯电动车交付上险达到12.46万辆,已经进入中国市场前五阵营。

对于第二份答卷,蔚来采取的策略是「下沉」市场。毕竟,对于BBA来说,豪华市场是命根子,不会轻易言败。

蔚来汽车此前对外表示,公司今后将打造三级品牌体系,除蔚来之外,设立代号为阿尔卑斯的第二品牌和更下沉的第三品牌。新品牌将面向更为大众的中低端市场,预计定位分别为20万至30万元,和10万至20万元。

去年12月,蔚来ET5正式上市,新车定位为纯电动中型车,共推出两款车型,售价分别是32.8万元和38.6万元(目前,蔚来已在售其他车型的平均售价为44.53万元)。同时,在该新车的发布会上,蔚来CEO李斌也曾表示,ET5要打特斯拉Model 3和宝马3系。

理想则是准备一口气发布L9、L8(新一代理想ONE)、L7、L6等多款车型,目标也非常明确:在全尺寸六座、中大型六座、中大型五座以及中型五座四个主要的SUV细分市场继续爆款模式,从而快速提升品牌的规模化销量。

要知道同样是增程技术路线的华为问界M5,凭借与理想ONE(34.98万)的价格差,获得了不错的市场红利。高工智能汽车研究院监测数据显示,今年1-8月,问界M5售价在30万以下车型的交付达到2.72万辆,而30万以上车型仅交付了2415辆,同一时间,理想ONE的交付量达到7.54万辆。

从中也可以看出,理想汽车的第二阶段策略非常明确:向上继续拉高品牌,再造理想ONE的辉煌,L9售价为45.98万元,这是一个没有合资品牌(除了进口车)的细分市场,而且其余在售车型售价均在50万元以上。

L7,则是通过5座配置,吸引那些对6座不太感冒的用户群体。而30万以内的理想L6,则将是可能帮助理想拉高年度销量规模的关键车型(有点类似蔚来的ET5)。

在智能化策略上,「蔚小理」三家继续保持「顶配」模式,几乎都采用了英伟达Orin计算平台+激光雷达的配置,再加上更多域控制器(包括车身域、中央域)的率先搭载,依然领跑市场,并逐步拉进甚至赶超特斯拉。

不过,在具体配置上,三家有所不同。

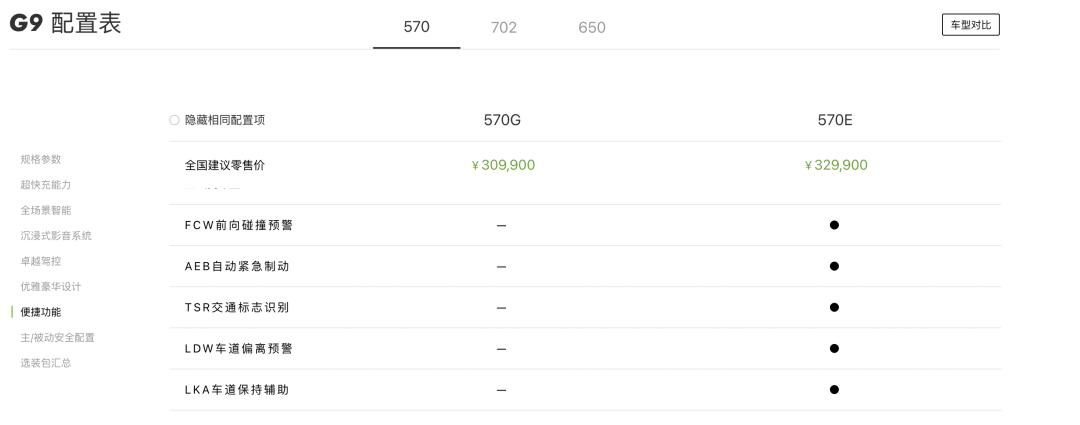

蔚来改变了过去的选装策略,在ET5上采取了硬件预埋+入门级L2标配+高阶软件订阅付费的模式。理想则继续保持一贯的标配策略,而小鹏依然没有采取标配,也没有采取硬件预埋,刚刚发布的G9,在低配车型上仅仅搭载了定速巡航+倒车影像功能。

在这方面,理想的策略更为明智。考虑到车型价位逐步开始向上向下突破,英伟达+地平线的双计算平台策略,让理想汽车在不同价位车型的智能化标配上从容有余。

从L8开始,理想将开始提供Pro和Max两个车型,满足不同用户的细分需求。其中,Pro对应的智能驾驶平台是AD Pro,采用全球首发的地平线J5芯片,标配高速NOA导航辅助驾驶;智能座舱则是单颗8155。

而Max车型泽标配智能驾驶AD Max和智能座舱 SS Max。其中,AD Max采用英伟达双Orin X芯片、激光雷达,以及全套自动驾驶安全冗余系统;智能座舱则是高通双8155芯片。

由于在理想ONE改款时提前考虑到计算平台的差异化布置策略,这也给理想汽车带来了更大的腾挪空间。要知道,在目前的行业形势下,一方面,智能驾驶标配是大势所趋;另一方面,成本也是绕不开的话题。

高工智能汽车研究院监测数据显示,今年1-7月中国市场(不含进出口)乘用车前装标配L2级辅助驾驶交付上险为283.89万辆,同比增长69.89%,前装搭载率达到26.7%;其中,全系标配L2车型交付达到91.2万辆,占比首次突破30%,达到32.13%。

而作为智能汽车的标杆品牌,如果还落后于行业,甚至是反其道而行之,显然背后有更多的难言之隐。比如,成本的压力、内部阵营派系的利益争夺以及产品规划定义的「拍脑袋」。

针对这个问题,何小鹏在接受媒体采访时回应:「其实G9的SKU比之前的车型要简化,但是确实有一些理解门槛,有配置能力上的问题,也有配置逻辑上的问题,这个事情会再想一到两天,然后尽快去推动这个问题的改善。」

而在G9上市发布会上,何小鹏公开表态:G9明年的销售规模要超过奥迪Q5L。不过,和目前G9的配置相比,奥迪Q5L最起码在入门低配车型上还有AEB(今天,小鹏决定全系标配XPILOT)。

本篇文章来源于微信公众号: 几何四驱