造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

2021年7月13日,在经过漫长的磋商之后,欧盟宣布了史上最为“激进”的环保减排方案,要求整车厂在2030年之前将其在欧盟境内生产新车的温室气体平均排放量消减至1990年水平的55%左右,并在2035年之前进一步降低至100%。

欧盟的环保目标愈发明确,希望各国以立法推动整车厂全面趋向纯电转型,让道路上的新车“更高效,更清洁”!这对于欧盟境内的整车厂来讲,“排放超标”意味着巨额的罚款:在欧洲贸易体系里,减排1吨二氧化碳的成本是6欧元。可是单车每公里二氧化碳排放每超出限定标准1克,欧洲车厂就要被罚95欧元。

因此,从2020年开始,为了避免罚款,欧盟境内的整车厂将会严格依据其制定的碳排放目标来管理新车型的生产和销售,许多知名品牌可能会逐步将更多全新的纯电和插电式混合动力车型推向市场。

根据德国联邦经济与出口管制局的分析资料显示:如果想要完全履行欧盟设定的2030年气候环保的目标,仅仅德国境内的电动车规模数量就需要在2030年至少达到七百万至一千万辆。

2021年,芯片产业供应链断层的加剧让本就低迷的汽车行业,更加雪上加霜。

据业内相关研究显示,目前每辆纯电动汽车平均所需的芯片含量为770美元,而高档电动车可超过1500美元,是普通燃油汽车的5到6倍。

2021年8月,日本丰田汽车公开表示,由于汽车微控制器芯片短缺,其九月份的全球产量预计将削减40%,全球减产规模高达约36万辆。

而德国大众集团2021年前八个月在全球范围内交付了62万辆汽车,同比2020年,销量亦骤减 22%,其中中国市场的销量呈现连续下跌的趋势,其8月的整体销量环比下降高达33%。(德国本土市场内,大众8月份整体销量为36223辆,同比下降-17.4%,环比下降-27.3%)

正当全球各大整车厂,芯片厂以及业内机构依旧将大量的精力和资源用来试图解决芯片产业供应瓶颈的时候,下一个或将重击欧洲甚至全球汽车产业“电动化进程”的新危机,正在悄然临近…

众所周知,以内燃发动机,传动变速箱和底盘技术为核心的动力总成系统,是传统整车厂持续保持其研发独立性和市场竞争力的“护城河”!

而随着“电动化”时代的到来,这条整车厂的“护城河”随即换了个名字,改为“三电系统”,即电动汽车的电池系统,电机系统和电控系统。

图片来自网络

自然界的物体做功发生位移的过程,本质是能量转化!

汽车 — 不论是气,电,氢,油作为动力,都可以看作是能量转换的设备,它将物质潜在的化学能转化为机械能。

电动车的能源来源,顾名思义是“电能”。

但是光伏,风电,水力转化出来的电能作为一种看不见摸不着的能量媒介是很脆弱的,电能的存储和运输相比实实在在的化石燃料更加难以实现。将不可控制的电能,转化为一种像化石燃料一样易于存储和运输的化学能量载体,就成为了一个迫切的需求。

而这个“载体”,被我们称为“动力电池”。

高压动力电池之于电动汽车,正如同装满燃料的油箱之于燃油汽车,是目前全球汽车产业电动化扩张道路上残留的最重要的“技术壁垒”之一。

有一点我们是可以清晰预见的:随着全球电动汽车制造及市场份额的陡增,全球整车厂对安全稳定且能量密度高的动力电池的需求量也将与日俱增。

由于一味追求日本古老而缺乏弹性的JIT/JIS精益体系,以及对芯片产业供应链的“牛鞭效应”缺乏足够的认知,全球整车厂已经在这次黑天鹅事件中为芯片供应瓶颈及其引发的链式反应付出了极大的代价。

虽然芯片产业链的重构虽然需要时间,但随着时间的推移,在政府强势层面介入,汽车产业自我完善库存构架以及芯片产业完成生产模式重构后,这场暂时的危机终将会过去。

但是下一场或将重击欧洲乃至全球汽车产业“电动化进程”的新危机,正在悄然临近 :高端动力电池产业链供应短缺及地缘化明显!

-壹-

高端动力电池大范围供应短缺瓶颈或即将到来

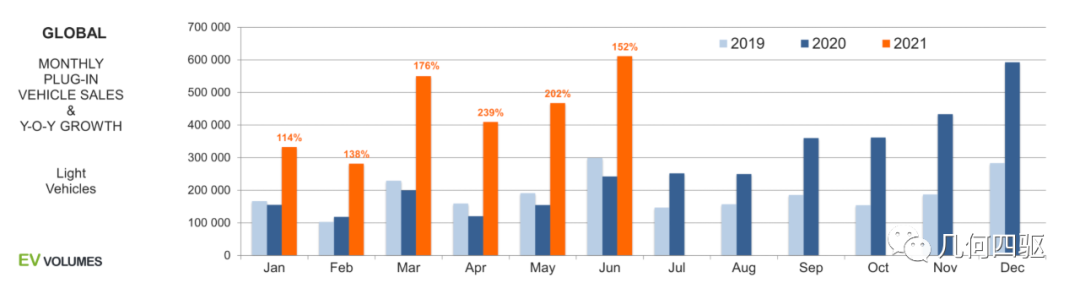

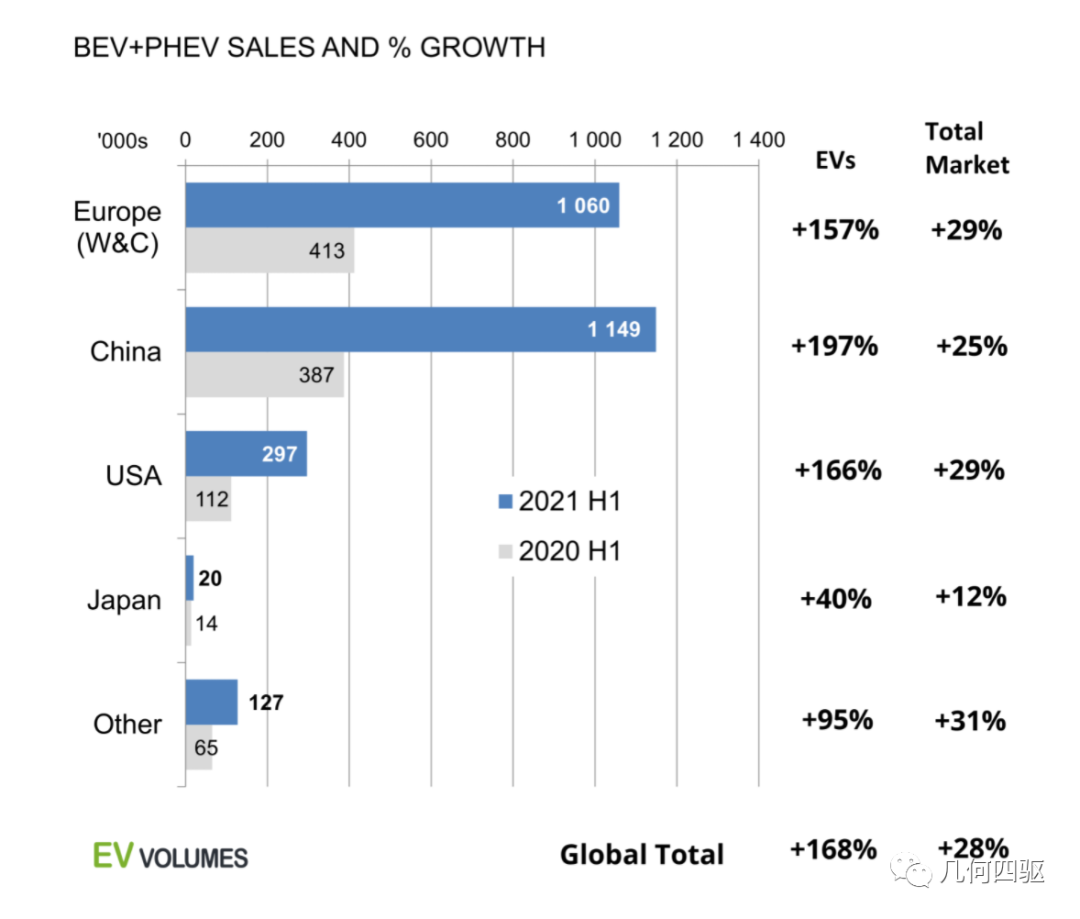

据市场分析机构EV Volumes统计:2020年全球共销售新能源汽车324万辆,同比增长43%。而2021年上半年,全球新能源汽车的销售总量已达265万辆,同比增长168%。

其预计2021年电动汽车的全年销量或将达到创纪录的640万辆,同比2020年,增长幅度近100%。其中纯电动汽车的预计销量为400万辆,插电式混合电动汽车240万辆。截止2021年底,全球范围内预计将有超过1600万辆电动汽车投入运营,其中2/3为纯电动汽车。

这其中,增速最快的,当属中国和欧洲市场。

同时,随着全球汽车产业电动化的高速发展,纯电汽车的竞争市场也将逐渐转向高端化,为了提高产品竞争力,解决电动车里程以及动力电池安全性的痛点,整车厂对于高能量密度,高性能、高稳定性以及低成本的优质动力电池的需求量将大增。

据高工产业研究院(GGII)通过发布的《新能源汽车产业链数据库》统计显示:

2020年全球动力电池装机量约为136.30GWh,同比增长18%。欧洲市场新能源汽车的整体销量已经超过中国市场,进而带动了国际动力电池市场需求的进一步增长。

2020年全球动力电池装机TOP10企业中,中国电池企业占据6席,合计占据市场份额41.1%;韩国企业占据3席,合计占据市场份额31.7%;日本企业一家,占据市场份额20.2%。合计装机量约为126.47GWh,占全球动力电池装机总量的93%!

然而,动力电池供应市场的高速增长,却无法掩盖一个行业现象:汽车动力电池行业,优质资源稀缺,行业集中度继续向头部企业靠拢,高端优质产品的产能严重不足,而低端产品的利用率却严重过剩。

究其原因,在同某位知名电池企业专家的交谈中,我们也获得了不一样的思考角度:“优质产能属于“伪概念”,产能结构出现偏差的根本原因是整车厂车型研发换代的速度跟不上动力电池电芯研发换代的速度!电芯生产属于重资产投资,而正极材料从5系到8系的更迭,仅仅几年时间。目前一辆电动车由研发到量产平均需要3年的时间,其升级弹性跟不上目前电芯技术的快速迭代!当全球客户都在等最新8系高镍的时候,两年前的5系材料该卖给谁?当8系材料扩大量产投资后,三年后的8系材料又该卖给谁?能不能升级5系产能为8系?可以,但是升级产线带来的巨额投资又该由谁承担?”

2021年第三季度,高端动力电池在全球的供应量已悄然到达瓶颈区。

据全球新兴能源市场调研机构SNE Research预测

到2023年,全球电动汽车对动力电池的需求达406GWh,而动力电池供应预计为335GWh。而到2025年,全球动力电池的出货量预计将达到1160GWh。

2021年8月,据蜂巢能源董事长兼CEO杨红新透露,目前蜂巢能源以满负载运作,其动力电池的订单已经排到了明年,当前行业内电池缺口在30%-50%左右,供应紧张的情况有可能会持续到2025年。

而据英国汽车行业媒体Ultima Media预测分析

到2030年,全球电动汽车对动力电池的需求将达2212GWh,而动力电池产能预计为2140GWh

TWh的时代即将到来,为抓住当下动力电池产业的高增长红利期,亚洲的头部电池生产企业纷纷选择大规模扩产。

与此同时,为了降低成本,争夺更多的市场主动权以灵活应对未来动力电池供应产业链的极大不确定性,欧盟各国也开始加速提升在该领域的科研及资金投入,政府和企业共同抱团创办“欧洲汽车电池联盟”,各大主机厂也开始纷纷选择战略性合作或大规模投资用以自建本土化动力电池生产线。

关于欧洲的详细战略计划,大家可以参见这篇文章:欲夺回动力电池主导权?欧洲动力电池建厂计划大汇总!

然而,术业有专攻,梦想是丰满的,现实是骨感的!

动力电池相关的前沿技术研发和规模化生产,投资巨大,人力物力成本极重,生产能源消耗极高!对于背负欧盟环保指标以及不熟悉电化学体系的欧洲整车厂来讲,想短期内看到“跨界成效”和利润回报,谈何容易!?

与此同时,在同供应商的谈判中,主机厂的竞价往往同其严苛的质量要求以及冗长的认证周期不匹配,虚高的预购量以及相对较短的采购年限(往往3-5年),不但提高了电池企业的投资风险,更是将其产品利润几乎蚕食殆尽!

我们可以预见的是,全球整车厂和头部动力电池企业之间,在未来相当长的一段时间内都将会保持一种在合作中博弈的微妙关系。

-贰-

动力电池上游产业链地缘化明显

来自Ultima Media的汽车分析师 Daniel Harrison日前公开表示:

“动力电池产业供应链是否可以满足当下电动车日益增长的强劲需求,这早已变为一个公开棘手的问题。我们可以预见的是,全球电动汽车的销售增长可能会因此而被放缓,同时由于动力电池生产材料价格的大幅上涨,电动车辆将会变得更加昂贵,整车厂的利润也将会进一步降低!”

众所周知,动力电池的成本占比虽然在快速下降中,但其依然占据着整个电动车20%-40%的制造成本,且拥有一条比芯片制造更加庞大且地域性更强的产业价值链。

图片来自网络

动力电池产业链的“中游”我们在上文中已经简要介绍完了,下面我们就来继续着重聊一下该产业链的上游:原材料供应!

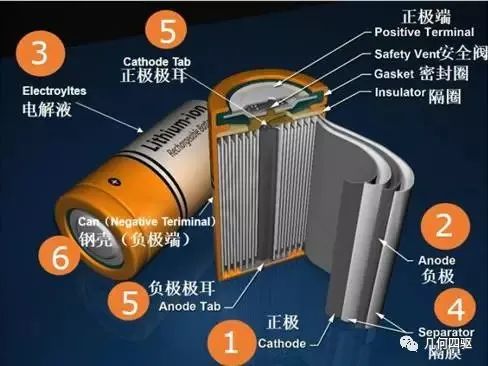

首先,动力电池的核心关键在“电芯”。

而生产电芯最重要的材料是正极材料、负极材料、隔膜和电解液。

其中生产正极材料所需的原料主要为镍、钴、锰、锂等矿产。

其中生产负极材料所需的原料主要为硅碳和石墨!

图片来自网络

Benchmark Mineral Intelligence (BMI) 的数据分析主管Caspar Rawles在谈及欧美政府及整车厂计划大规模投资新建动力电池厂时公开表示:

欧美地区对于获取生产动力电池所需的重要上游原材料方面,或存在巨大的不确定性!

随着新能源汽车产量的大幅提升,全球每年消耗的动力电池原材料数量巨大。全球近70%的探明锂矿资源分布在南美洲的智利、阿根廷、玻利维亚三国,另外也有一部分分布在澳大利亚和中国。在过去的一年之内,受市场强需求带动,锂盐的采购价格翻了一倍。

而就三元材料里最贵的“钴”金属而言,目前已探知的最大矿床位于刚果民主共和国,那里由于贫穷和连年战乱,生产力和工作条件低下,一座新矿山的开发需要大约七年时间,采购供应链具有极高的风险。采购价格也自然会水涨船高,据悉目前钴的价格已经上升到动力电池成本的10%左右(七月份每吨“钴”的价格以暴涨至372166元)!

当然,目前的业内技术发展趋势是在不降低电池主要性能的基础上,用镍替代钴,例如特斯拉官宣放弃三元锂电池而选择具有成本优势的磷酸铁锂(LFP)电池。

当然,任何技术都具备优劣两面性,磷酸铁锂电池虽然化学性能稳定且成本相对较低,但是由于相对较低的能量密度,不利于电池组体积和重量的控制,虽然比亚迪新推出的“刀片电池”技术在一定程度上大幅提高了电池的能量密度,但是其低温环境下断崖式的强衰减性以及“创新性”的外观设计是否会被其他OEM主机厂所接受,目前还存在一定的疑问。

除此之外,石墨的原料出口主要来自中国,最大的阴极和阳极材料加工商则位于日本。由于地缘政治及国际贸易冲突而导致的关税增加,原材料的进口或将变得更加昂贵,甚至还会受到长途物流运输中诸多不确定因素的影响!

一场没有硝烟的上游矿产争夺战,早已悄然打响!

有时候,我们需要反问自己:到底是单一汽车能源,还是更多样化的汽车能源更有利?

要知道,电动汽车的能源形势比汽油车要严峻得多:论供需的地缘不均衡性,电池原料钴的形势最不乐观。镍和锂,也都存在相似的问题。

汽车能源从单一对石油资源的依赖,变为对一揽子矿产资源(钴,镍,锂,钕,石墨,煤炭)的依赖(过度开采),哪一个更环保,更经济,更安全,更可持续?

与此同时,站在环境保护的角度审视:锂开采过程需要使用大量水资源,严重破坏生态系统,而其产生的有毒化学元素则存在泄露风险。

智利大学锂电池专家吉列尔莫·冈萨雷斯(Guillermo Gonzalez)曾在采访中表示

开采锂是侵入性的,这根本不是一个绿色的解决方案。

能源安全的声音之外,还有道德的审判:目前动力电池的重要原料钴,在刚果的开采已经不单单是环保的问题了,那里手工矿场的工人往往在没有任何防护设备的保护下直接用手从土壤中开采提取钴,这甚至引发了大赦国际关于人道主义的关切。

站在改善空气污染的角度审视:间接减少或者说禁止燃油车分散排放,而改为让火力发电厂来集中排放,这不过是一个利益重新分配的过程。污染还在那里,它并不会消失。在环保的层面上,只是你决定自己污染还是交给别人污染的选择题。在这道选择题里,「新能源电动车」和空气污染的治理,没有半毛钱的关系!

美国国家科学院一项新的研究发现:

尽管以汽油为动力的汽车污染更加分散,但实际上,集中在火力发电厂排放的污染对环境的影响要大得多。研究人员测算,如果美国在2020年多增加10%的燃油车,增加的10%的空气污染会造成870人死亡。而如果美国多增加10%的以电力为主的电动和混动汽车,每年会造成1617人死亡。

风险投资巨头,诺维德科斯拉(Vinod Khosla)说过:电动汽车,实际上是煤炭驱动的汽车。因为,电力是二次能源!

除此之外,动力电池的生产和分解过程,是极其消耗水资源和能源的。

根据美国阿贡实验室最新的研究结果显示:

动力电池原料获取和制造过程总能耗205MJ/kg

而根据美国凯斯西储大学几年前对24kWh锰酸锂电池组生产能耗的分析数据显示:

锰酸锂电池正负极材料的生产能耗为29.9GJ,电池生产阶段的能耗为58.7GJ,而电池组装阶段的能耗为0.3GJ!

同时,燃油汽车动力系统的回收、拆解、材料再生等过程比较简单,且工艺成熟。但是我们对锂电池的处理却还不太完善,且回收主要集中在有价金属上,对电解液等的回收处理研究很少,而电解液却是一项非常重要的工业污染源。

另外废旧动力锂离子电池除了在拆解的过程中会产生废气、废液、废渣等污染外,由于材料、残余电量的原因,还存在自燃甚至爆炸等安全威胁。

一颗普通电池弃入大自然后,可以污染60万升水,相当于一个人一生的用水量。废电池无论是在大气中还是深埋于地下,其重金属成份都会随渗液溢出,造成地下水和土壤的污染,日积月累还会严重危害人类健康。

2020年,我国动力电池的累计退役量以达到20万吨,预计到2025年退役量将攀升至78万吨。大量废弃动力电池在回收过程中所需的电力消耗,是传统发动机的3倍,天然气消耗则在10倍以上。

而最令人担心的是,目前我国对废弃动力电池的回收利用体系尚未构建完善,缺乏统一管理。大量废旧动力电池流入灰色产业链,隐藏着巨大的安全隐患!

不管资本如何喧闹,技术的风骨犹存,市场也是一个强有力的抓手,锚定自己的坐标。

人类历史上,还没有哪一种大规模应用的技术是从0开始直接到商业化的。更何况,还是电池技术这项进步要以20年作为一个周期才能实现升级的产业。

下一代动力电池的竞争已经愈演愈烈,从美国和日本,欧洲披露的信息来看,大量攻关项目已经箭在弦上:利用材料信息学,机器学习,专家系统加快新电极材料的发现,基础电化学理论的研究,优化原型电池设计。

在能源大背景下,高毛利的新兴价值驱动下,“汽车产品”已经成为了能源服务和国家战略的一颗棋子。做了过河卒子,只能拼命向前。

当电动化在未来遭遇政策的摇摆,产业的限制,市场的考验,技术的博弈,社会分工的变迁,商业模式的对抗,环保的压力,甚至道德的审判时,谁能赢得这场旷日持久的生存游戏呢?

鸿鹄曾经在之前的文章里写道:

人类总是一厢情愿地认为新事物会一劳永逸地颠覆旧技术,但在短期内,电动化这件事上,经济的问题还是致命伤。

世界这么大,不是每个国家都有足够的经济能力和诉求推行电动化。不管支持电动汽车的理论依据有多么的充分,不论环保主义者是否努力,这个世界还是迷恋充满油污的燃油科技,就连“科学” — 这位天然集结无限精力,全情投入,无纲领指导,无功利研究的叛逆者也为之沉迷。

对此,我深以为然!

原创作者:王晓峰

作者微信:xiaofengwang8848

作者简介:十一年德国汽车行业质量管理经验,拥有VDA 6.1/6.3/6.5以及IATF 16949 二级审核员认证资质。曾先后服务于多家世界前十的汽配集团,负责过质量体系的开发和改进,以及供应商全球化体系的质量管理与审核。现任职于某德国顶级汽车供应商ADAS事业部,任职质量经理,负责多款主流车载传感器的项目对接,质量控制计划制定,产品工艺品控以及生产流程审核!

四驱 • 精选

四驱·趋势标:数读 · 2021(1-6月)| SSP平台 | E-Fuel | 数读 · 2020(全年)| 电动化 | 汽车零部件供应链 | 氢能战略 | 欧盟碳排放 | 彭博社报告 | 新冠病毒 | 德国疫情 | 电动化在中国 1 | 电动化在中国 2 | 德国汽车业 | 电动化在德国

四驱·車馬炮:車馬炮 Vol.01 | 車馬炮 Vol.02 | 車馬炮 Vol.03

四驱·车几何:设计师访谈-Mr. Ahn Dre | 草图日记本 1 | 草图日记本2 | 手绘视频详解 | SUV手绘教程

四驱·車资讯:赫伯特·迪斯 | 新能源趋势和方向 | 欧洲动力电池建厂计划 | 柴油门 | 特斯拉危机 | 电动汽车欧洲自驾 | 电动车型盘点2021 | 欧盟气候目标 | 德国大陆集团 | 安全气囊

四驱·硬核标:德国充电桩 | FMEA方法模型 | Eclipse Kuksa | Event Data Recorder | 冰羚 | 涡轮增压 | ADAS系统

「几何四驱」已入驻「知识星球」我们希望可以用“知识”搭建一座“城邦”,只为专注服务人群中2%的终身学习者!真诚期待你的加入!

本篇文章来源于微信公众号: 几何四驱