造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

德国汽车行业简况

汽车产业一直以来都被标定为德国工业最重要的支柱产业。

2019年,德国汽车产业的整体销售额达到了创纪录的4361亿欧元。

2020年,受到国际形势和新冠疫情的双重冲击,德国汽车行业虽饱受重创,但其依然为德国工业贡献了近四分之一的产值,3781亿欧元的整体销售额占到德国全年GDP的11.3%(德国2020年GDP为3.8万亿美元,人均4.6万美元)。

同样,汽车产业也是德国制造业最大的雇佣大户。

在德国,约有83万个工作岗位直接依赖于汽车产业,而间接依赖于汽车产业的工作岗位甚至多达100万个,占到德国4500万就业总人口的4%。毫不夸张地讲,德国社会的经济发展和稳定程度同拥有高收入人群的德国汽车产业的稳定程度,息息相关。

众所周知,德国汽车品牌在全球高端汽车品牌市场内几乎长期处于统治地位。

大众、奔驰、宝马、奥迪、保时捷……这些耳熟能详的德系汽车制造商,做为德国工业化实力的招牌名片,一直被视为是德国技术进步、市场就业和经济繁荣的坚实保障。

然而,来自全球汽车产业的“新四化”技术变革正在不断撼动德国传统汽车行业的领先优势,而其所需的高额研发投入以及忽明忽暗的商业模式,也为汽车产业赖以生存的供应链企业带来了极大的不确定性和转型压力。

这让德国引以为傲的汽车产业,陷入了对未来深深的忧虑之中:战略转型、破产重组、兼并收购……在危机重重下,优胜劣汰或早已不可避免!

涉及“旧”汽车技术(„Old Automotive“) 领域的部门被逐步拆分,涵盖“新”汽车技术领域(„New Automotive“) 的部门正在被并购整合,这一进程正在进一步快速推动德国乃至全球汽车产业链的快速转型。

未来汽车产业的全面电动化和自动驾驶技术的关键应用,越来越依赖于高集成度且安全稳定的软件解决方案。而软件解决方案的整体开发能力,同样关乎德国汽车产业在未来全球市场内的竞争格局。

2021年,未雨绸缪的德国汽车巨头们纷纷举行战略发布会,大家不约而同地以“全面电动化”和“软件驱动的移动出行服务提供商”做为未来转型的目标来为企业重塑全新的技术路线和商业模式,用以应对未来巨大的不确定性。

然而,鱼和熊掌,不可兼得。

所有的变革都是把双刃剑。

“过载”的全面电动化进程所将导致的最直接的负面影响,就是对德国汽车行业现有的大量就业岗位造成直接的冲击!

据德国经济研究所(Ifo economic institute)在一份由德国汽车工业协会(VDA)委托的研究报告当中指出:德国一旦在2030年前禁售内燃机汽车,将会直接导致60万德国工人面临失业威胁。

前德国汽车工业协会主席马特斯曾在一份声明中表示:令人遗憾的是,大多数欧盟成员国并未在保护就业和保护气候之间达成平衡。

德国戴姆勒集团早在2017年9月份就对媒体公开透露过其对全面电动化转型的担心:那些闪耀着三芒星的奔驰EQ电动车,将会对其内燃机阵容里的在售燃油车型发起直接竞争,并蚕食掉一半的企业销售利润。因为,即便EQ系列电动车型能够大卖,奔驰的乘用车营业利润仍然会不可避免地下跌2个百分点。而其最终的选择只有一条,就是主动降本40亿欧元。这个阵痛期会经过8年,直到2025年才能真正恢复元气,轻装前进。

除此之外,作为汽车行业企业战略重组和转型的重要部分,依赖大数据的全面数字化,智能网联化,自动驾驶技术以及全新移动出行方式等议题,必将毫无悬念的成为未来几年里各大车企及供应链厂商董事会议程上的重中之重。

未来的竞争必然是残酷的,如果德国乃至欧洲汽车产业不能成功及时地在“大转型时代”继续保持技术方面的领先地位,就有可能迅速损失巨大的产业优势和利润空间。时值技术大潮汹涌而至,冲击着百年汽车产业随之变革,培育新动能、改造旧动能亟为迫切。

我们所能预见的是,在新一轮科技革命和产业变革中,汽车产业中必将形成推动经济社会发展的新动力,新技术、新产业、新业态及新模式。

德国汽车工业成功的决定性因素

上面,我们对德国汽车行业的现状做了一个简单的回顾。

下面我们就来继续着重探讨一下:德国汽车工业在过去之所以如此成功,究竟得益于哪几个决定性因素?

1. 德国汽车工业一直以来秉承着“德国工程制造” (Engineering Made in Germany)的优良传统。

德国一直是工程学的代名词, 没有其他国家比德国更能塑造工程专业和工程师的形象。Carl Benz,Robert Bosch和其他许多耳熟能详的工业先驱在德国开创了汽车工业的历史。而且德国在工程界众多的成功专利也是德国工程制造强有力的声誉保证,其中最著名的人物是制造出第一辆四轮内燃机车的世界汽车之父Gottlieb Daimler。

2. 德国汽车工业不间断研发投入和强劲的创新实力。

2017年,德国汽车工业总计在全球的研发领域(R&D)投入390亿欧,是十年前的两倍,平均约占整体销售额的6%。在德国经济的研发投资总额中,德国汽车业占35%左右。这使它处于领先地位,远远领先于其他领域。2018年,大众汽车集团全年研发投入139亿欧元,位列全球制造业第一。通过在研发中的这种精细成熟的分工及其持续进行优化,整个德国汽车业不断显示出巨大的创新潜力并快速提高了效率。

3. 德国汽车工业与其他汽车国家相比,拥有有世界领先的供应商格局和久经考验且高效稳固的合作网络,以及得天独厚的工业土壤优势。

德国传统汽车产业链是以整车主机厂为前台,汇集各级大型汽车零备件供应商,辅助各种机械、过程处理,工艺制造,生产物流和相关的小供应商协同成为一个有机的链条。通过车企和零部件企业的交叉协同,德国汽车产业不但代表了欧洲汽车产业最锐意进取的一面,同时也受到了全球消费者的认可。

其中,作为汽车工业的核心组成部分,汽配供应链产业早以由汽车工业发展初期的整车厂附属“组装厂”慢慢发展为掌握国际化采购关系,拥有自主核心技术以及系统研发和精益生产能力的独立个体。

建立一套完整成熟的采购流程,培养一个健康,成熟,互信互利的供应链系统,完成从无到有的系统建立,也早已成为整车厂在日趋严峻的市场环境竞争中迅速调整产品结构的必要条件。而如何提高产业供应链的稳定性和良性竞争环境,进一步提高各个企业间的沟通效率,深层次发掘和整合企业间各自的资源优势,也已成为OEM和供应商企业所需要共同面对的挑战。

在目前整车产业链“新四化”发展趋势的推动下,德国乃至欧洲整车厂势必会在最大程度上加速调整其产品研发和战略和结构,重新优化其原有的全球供应链配套体系,进而间接诱发地域性供应商企业间的国际化进程以及兼并重组!

当我们纵观德国本土的五家汽配供应商巨头(博世,大陆集团,采埃孚,马勒和舍弗勒),它们在过去三年中早已陆续对40多家具备发展潜力的科技初创公司进行了收购和风险投资,这些实力雄厚的大型跨国汽配集团亦希望可以通过这样的方式使其在高端市场的激烈竞争中始终可以占据一席之地,并有能力将同领域的其他竞争者远远抛在身后。

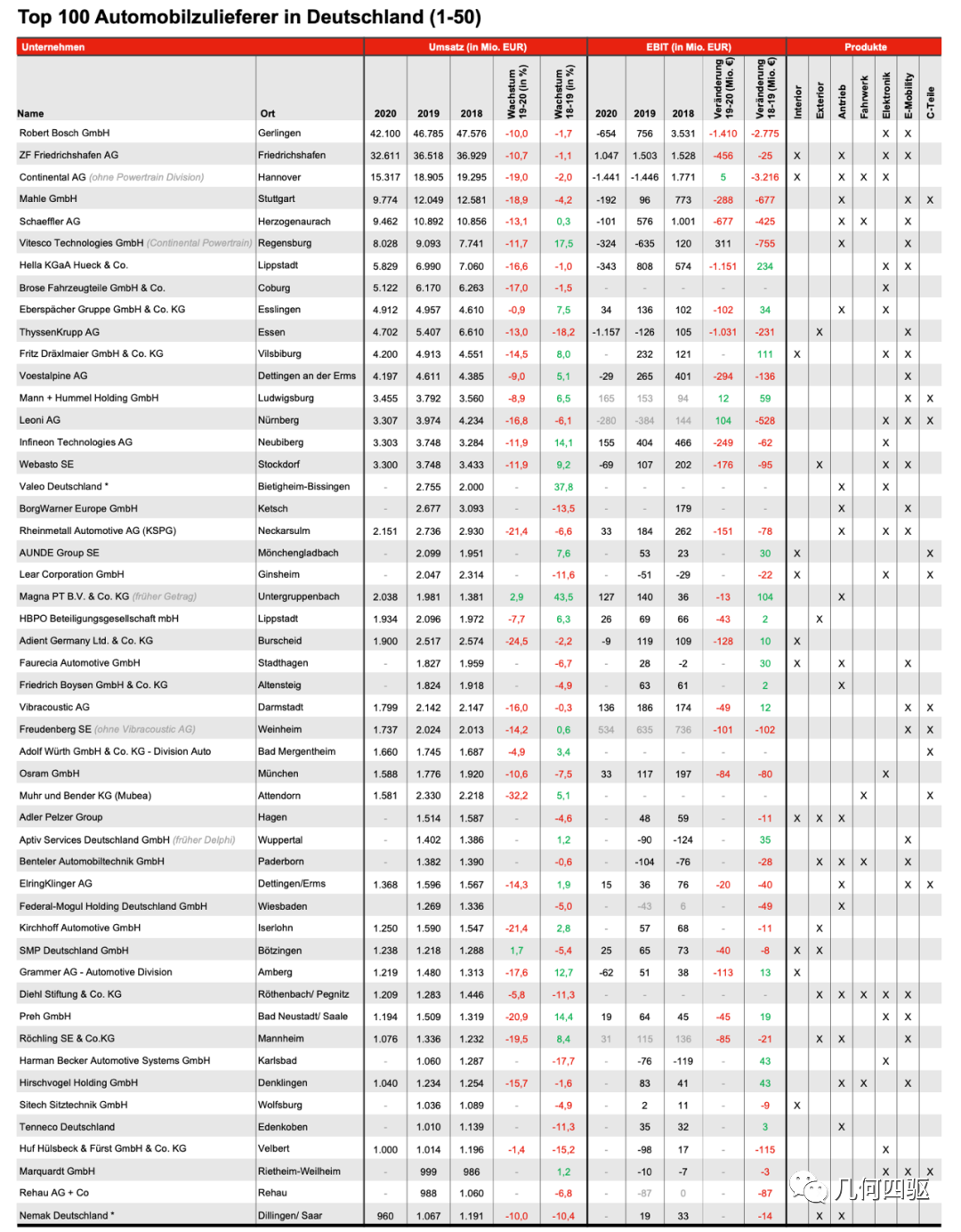

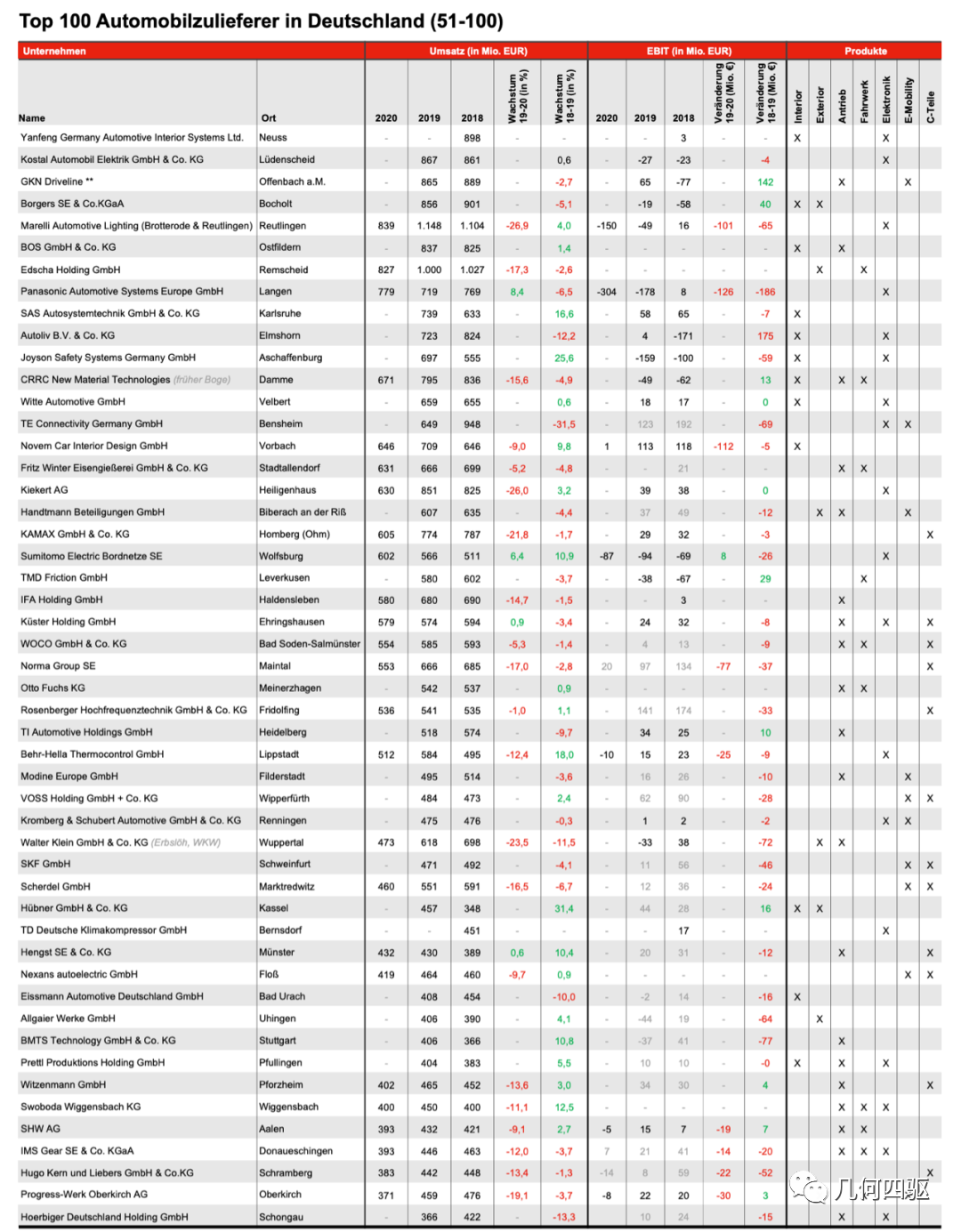

为了让大家对德国本土汽车产业供应链有一个更加透明且直观深入的了解,我们为大家解读了一份由德国知名汽车产业研究分析公司Meyer Industry Research 发布的最新一期德国本土汽配供应链百强榜!

这份发展调研报告里所汇集的产业信息及数据分析,会让你对当下德国本土汽配行业的实力分布以及Top 100中各类企业的发展现状有一个直观具体的认识。

废话不多说,先为大家揭晓德国本土汽配供应链百强榜表单!

德国本土汽车供应链

Top100企业位置分布图

德国本土汽车供应链

Top100企业发展现状

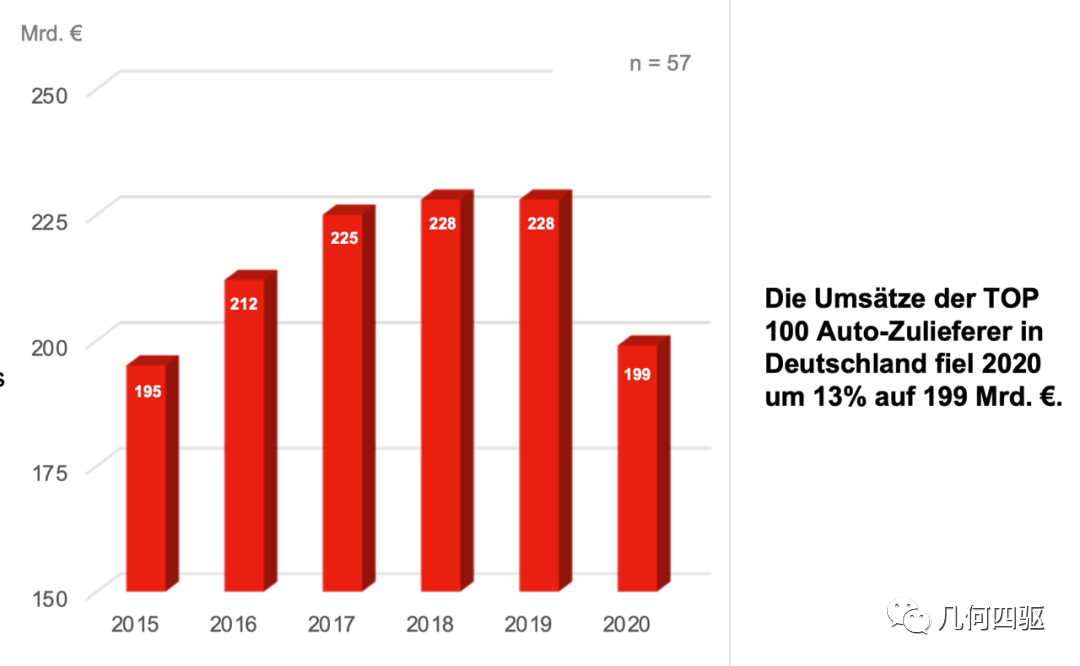

2019年,德国本土Top100的汽配供应商企业的总销售额为2280亿欧元。

而2020年,其全年销售额仅为1999亿欧元,同比骤降-13%,相当于回到了2015年的同期水平。

根据研究资料显示,企业的规模结构同其销售额的下降程度并没有特别直接的关系。 例如,百强榜中,TOP 10企业在2020年的销售额同比平均下降幅度为-12.6%,而TOP 11-50 供应商企业的同比平均下降幅度为-12.9%,而TOP 51-100 供应商企业的同比平均下降幅度为-12.5%。

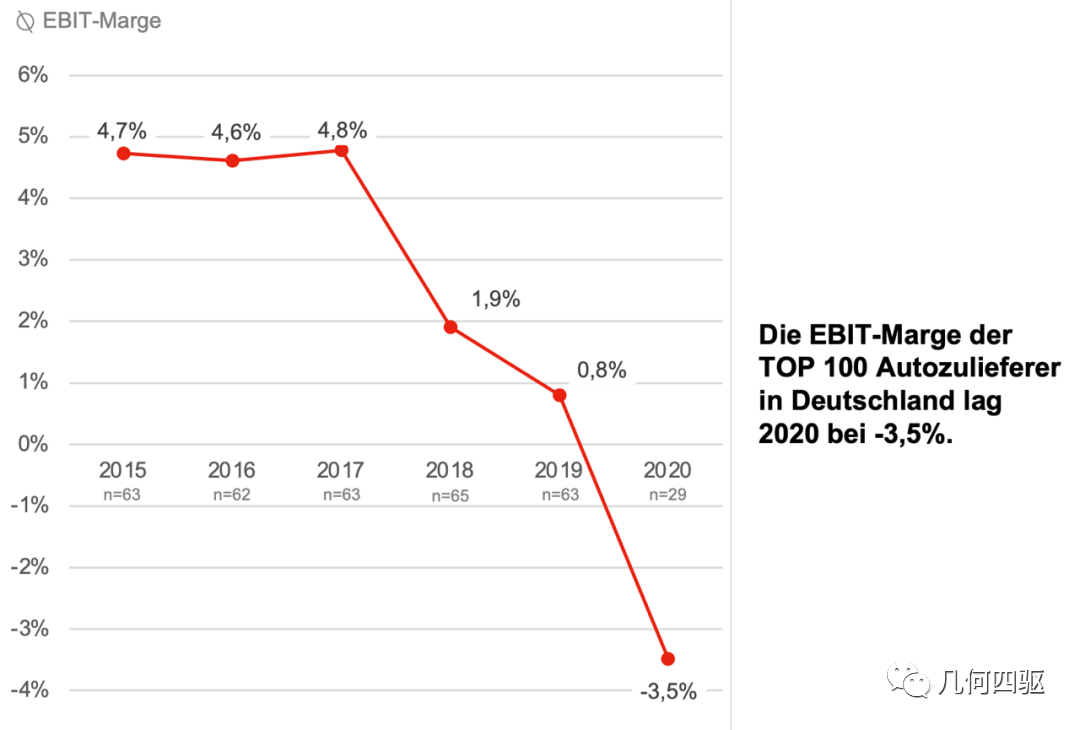

值得关注的是,德国TOP 100汽配供应商企业的平均EBIT利润率(息税前利润)呈现逐年下降的趋势,其以从2017年的+4.8%下降到2020年的-3.5%。

其中,Top 10企业的EBIT利润率在2018年之前一直维持在+7%的水平,远高于其他90家企业的+4%。但在2019年后,这个情况出现了反转,目前Top10企业在2020年的EBIT利润率为-5.8%,远低于其他90家企业的-2.7%。

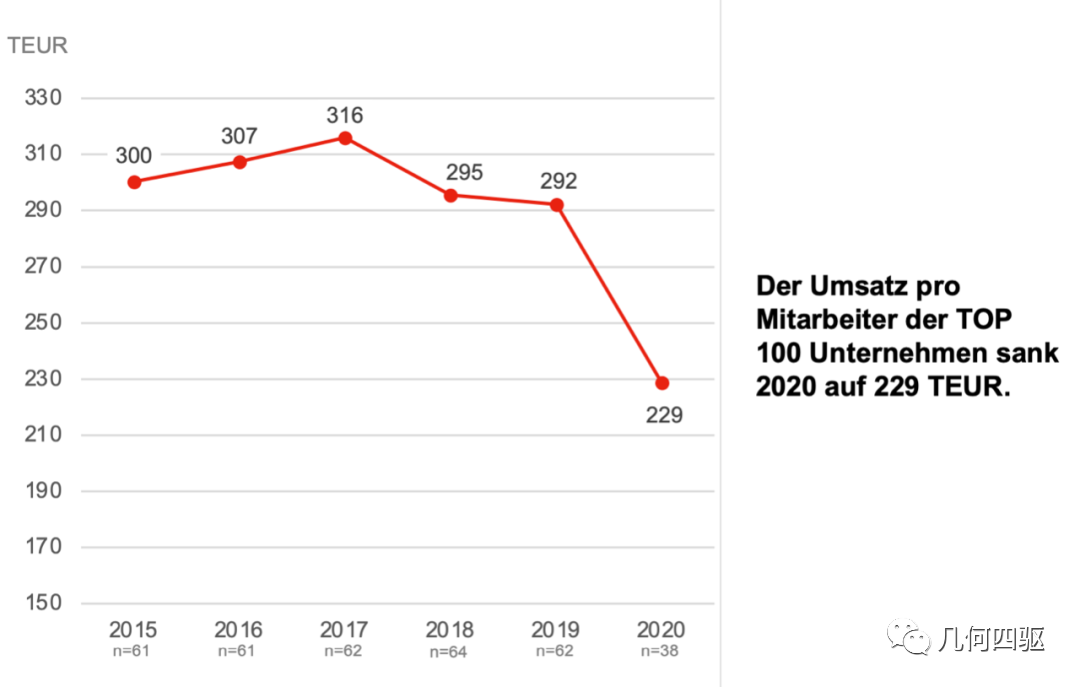

2015年至2017年间,德国百强汽车供应商企业的年人均营业额从30万欧元上升至 31.6万欧元。但是从2018年开始,这个数值已经下降约-6.5%至29.5万欧元左右。

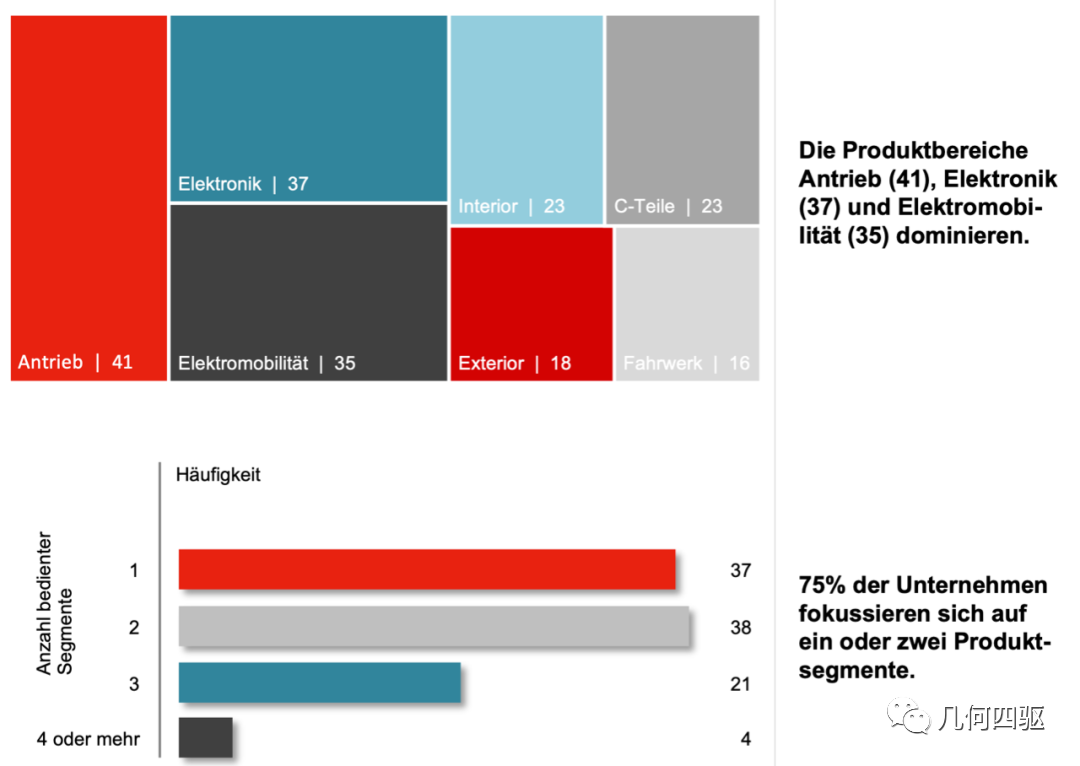

研究显示,德国本土Top 100汽车供应商企业中,大多数企业的产品为驱动组件 (41)、电子电器元件 (37) 、电动化相关产品 (35)、汽车内饰件产品(23)、汽车外饰件产品(18)以及C类部件(23)等。(交叉选项)

注:C类部件主要包括:例如电缆、软管、密封件、连接器、过滤器、稳定器、张紧系统、绳索技术、紧固系统等组件。

其中,在百强企业当中,只有4%的企业提供四种或四种以上不同分类类别的产品。而剩余四分之三的企业几乎只专注在1-2不同类别的细分产品市场中。

参考文献:

1)https://www.meyer-industryresearch.de/wp-content/uploads/2021/09/TOP100-Autozulieferer-in-Deutschland-2021-_Download.pdf

-

哪种动力传动技术将会在未来占据主导地位,它将会如何影响企业的投资组合策略?

-

未来的汽车(2025年)将会以何种形态出现在?

-

产品需求的转变将会如何对企业的生产能力和劳动力类型带来冲击?

-

市场份额下降的供应链企业该如何完成“自我救赎”?

-

一旦技术安全问题被解决,潜在客户是否会快速接受自动驾驶?

-

未来(2025年)全球汽车供应链的生存空降又将如何?

-

对于新技术的研发,供应链企业是否应该强强联合,合作共赢?它们又将如何挑选合作伙伴?

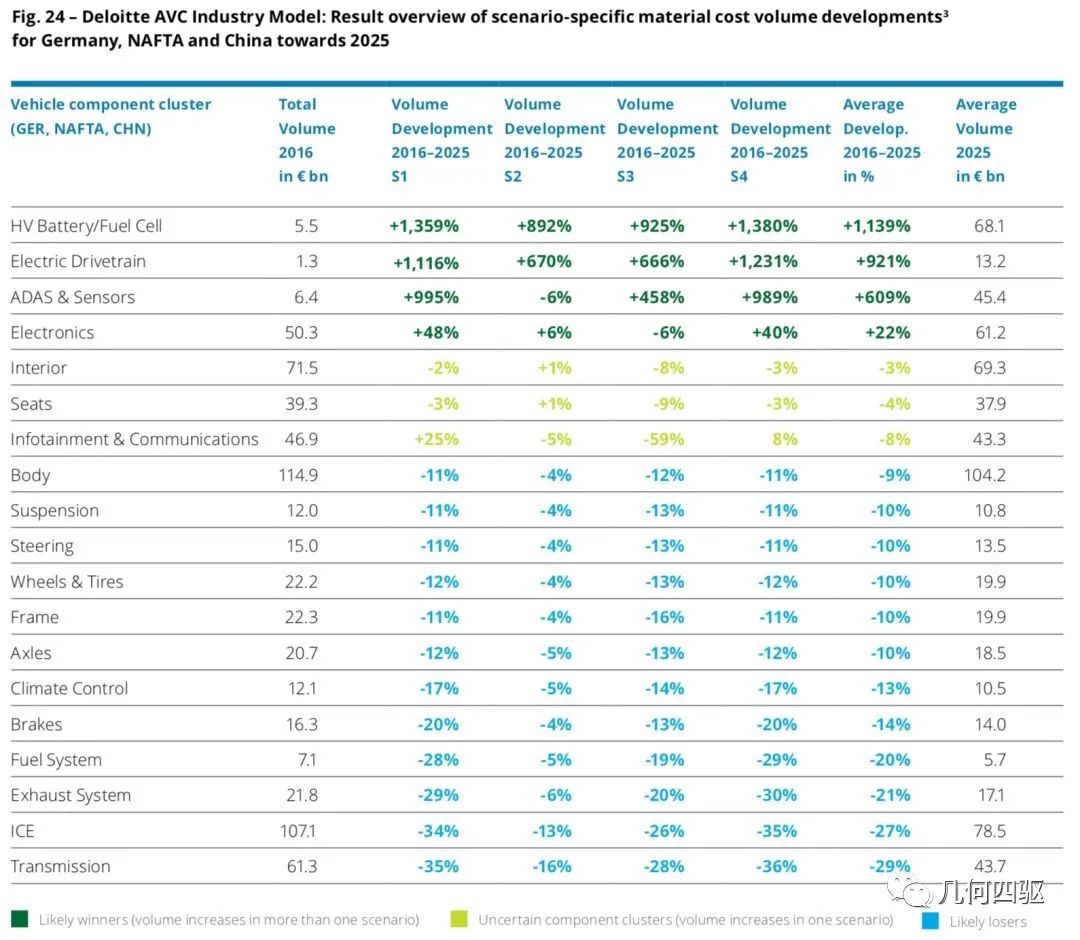

同时,他们也针对德国,北美自由贸易区以及中国汽车行业对未来新技术新材料的个体研发支出做出了自己的判断和预测:

毋庸置疑,全球汽配供应链行业正在经历一场重大的变革,传统的供应商企业或将在不远的未来,面临着由传统的硬件生产转型为软件和功能服务输出的挑战!

在变革即将来临时,若你尚未做好充分的准备去拥抱它,必将会被风驰电掣的浪潮所吞噬。结局,终将是一荣俱荣,一损俱损。

原创作者:王晓峰

作者微信:xiaofengwang8848

作者简介:十一年德国汽车行业质量管理经验,拥有VDA 6.1/6.3/6.5以及IATF 16949 二级审核员认证资质。曾先后服务于多家世界前十的汽配集团,负责过质量体系的开发和改进,以及供应商全球化体系的质量管理与审核。现任职于某德国顶级汽车供应商ADAS事业部,任职质量经理,负责多款主流车载传感器的项目对接,质量控制计划制定,产品工艺品控以及生产流程审核!

四驱 • 精选

四驱·趋势标:数读 · 2021(1-6月)| SSP平台 | E-Fuel | 数读 · 2020(全年)| 电动化 | 汽车零部件供应链 | 氢能战略 | 欧盟碳排放 | 彭博社报告 | 新冠病毒 | 德国疫情 | 电动化在中国 1 | 电动化在中国 2 | 德国汽车业 | 电动化在德国

四驱·車馬炮:車馬炮 Vol.01 | 車馬炮 Vol.02 | 車馬炮 Vol.03

四驱·车几何:设计师访谈-Mr. Ahn Dre | 草图日记本 1 | 草图日记本2 | 手绘视频详解 | SUV手绘教程

四驱·車资讯:赫伯特·迪斯 | 新能源趋势和方向 | 欧洲动力电池建厂计划 | 柴油门 | 特斯拉危机 | 电动汽车欧洲自驾 | 电动车型盘点2021 | 欧盟气候目标 | 德国大陆集团 | 安全气囊

四驱·硬核标:德国充电桩 | FMEA方法模型 | Eclipse Kuksa | Event Data Recorder | 冰羚 | 涡轮增压 | ADAS系统

「几何四驱」已入驻「知识星球」我们希望可以用“知识”搭建一座“城邦”,只为专注服务人群中2%的终身学习者!真诚期待你的加入!

本篇文章来源于微信公众号: 几何四驱