造众城,哀(I)其不争,一(E)路艰辛,舍(S)死(S)逢生?")

历史级「超级跑车」")

德国市场全类车型

「2022年1月-12月」销量统计

2022年全年,德国本土汽车市场中所有品牌个人乘用车(全类型车型)的累计销量约265万辆,同比2021年(262万辆),全年销量上涨幅度为+1.1%。

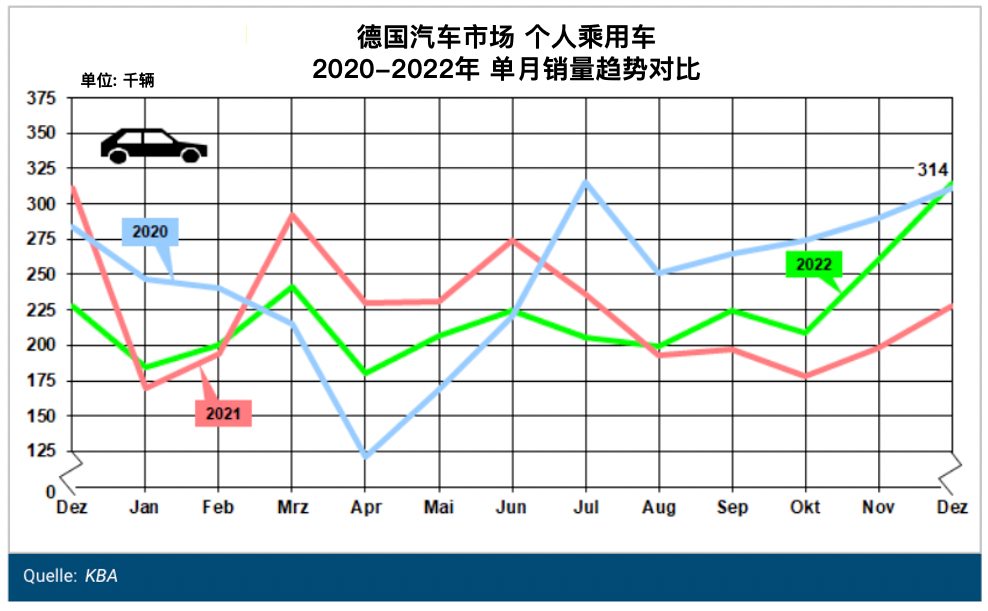

其中,2022年12月,德国本土汽车市场单月新车上牌数为314.318辆,同比2021年12月的数据(约22.8万辆),暴增+38.1%

其中汽油动力车型和柴油动力车型的市场份额及销量自2022年初就开始呈现出持续下降的趋势。而作为欧洲“新能源车型”爆发的主战场,与此形成鲜明对比的,则是德国市场内混合动力车型以及纯电动车型延续2021年势头的持续性增长!

-

汽油动力车型

-

全年销量 863.445辆 / 同比-11.2%

-

市场份额 32.6% / 同比-4.5%

-

-

柴油动力车型

-

全年销量 472.274辆 / 同比-9.9%

-

市场份额 17.8% / 同比-2.2%

-

-

混合动力车型

-

全年销量 827.321辆 / 同比 +9.6%

-

市场份额 31.2%

-

-

插电混动车型 362.093辆 / 同比 +11.3%

-

市场份额 13.7%

-

-

-

-

纯电动力车型

-

全年销量 470.559辆 / 同比+32.2%

-

市场份额 17.7%

-

除此之外,德国本土销量市场内还存在少量LPG动力汽车 (15006辆/同比+48.3%/市场占比0.6%)和天然气动力汽车 (1846辆/同比-52.9%/市场占比0.1%)。

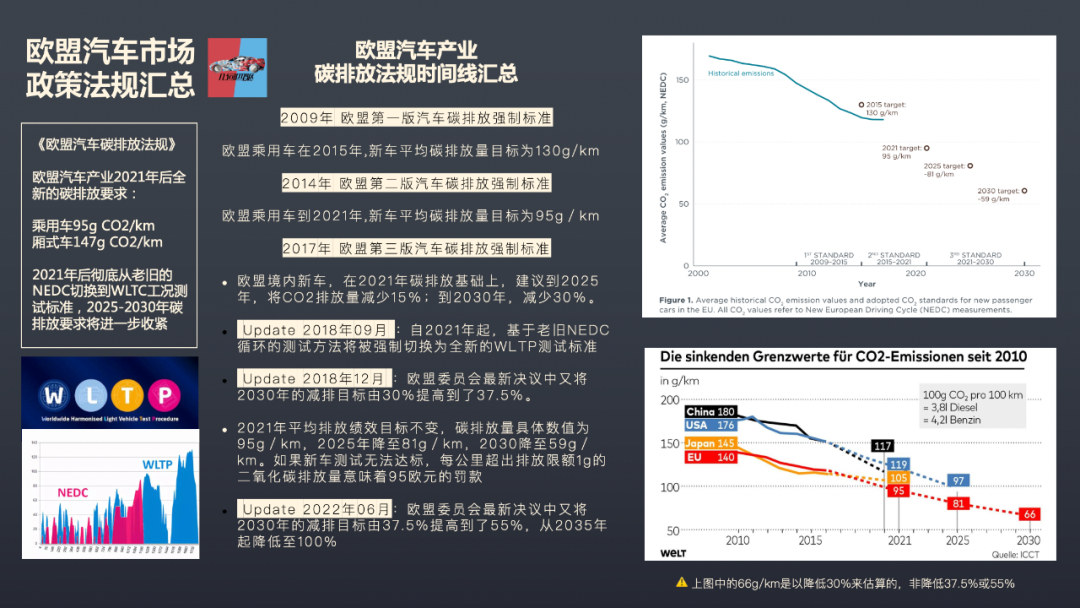

正如我们此前所分析的那样:为了督促欧洲本土汽车行业的大规模电动化转型,欧盟委员会不惜选择一种相对激进的立法形式,用以确保欧盟碳排放法规的有效实施。

而随着WLTP和RDE测试新规的全面执行,以及欧盟严苛的碳排放法规的不断加码(欧盟委员会在2022年6月的最新决议中再次将欧盟2030年的减排目标由此前的-37.5%提高到了-55%,并从2035年起降低至-100%),在有效的利润空间内,对于欧洲整车厂来讲,单单依靠研发和改进现有的内燃机技术以履行欧盟2030年的碳排放目标早已变为不可能,选择全面趋向纯电研发的战略布局以变得毫无悬念!

众所周知,欧盟的目标是在2030年底之前,使欧洲道路上行驶的电动汽车数量提升到至少3000万辆。而根据德国联邦经济与出口管制局的分析资料显示:如果想要完全履行欧盟设定的2030年气候环保的目标,仅仅德国境内的电动车规模数量就需要在2030年至少达到七百万至一千万辆。

总体来说,当内燃机路线被断腕,涡轮增压优势全无,禁售燃油车的炒作也喋喋不休时,对于欧洲的传统车企而言,欧盟新规只对插电混动和纯电动汽车比较友好,动力耦合混动和内燃机车受到的影响较大。

德国本土市场销量分析

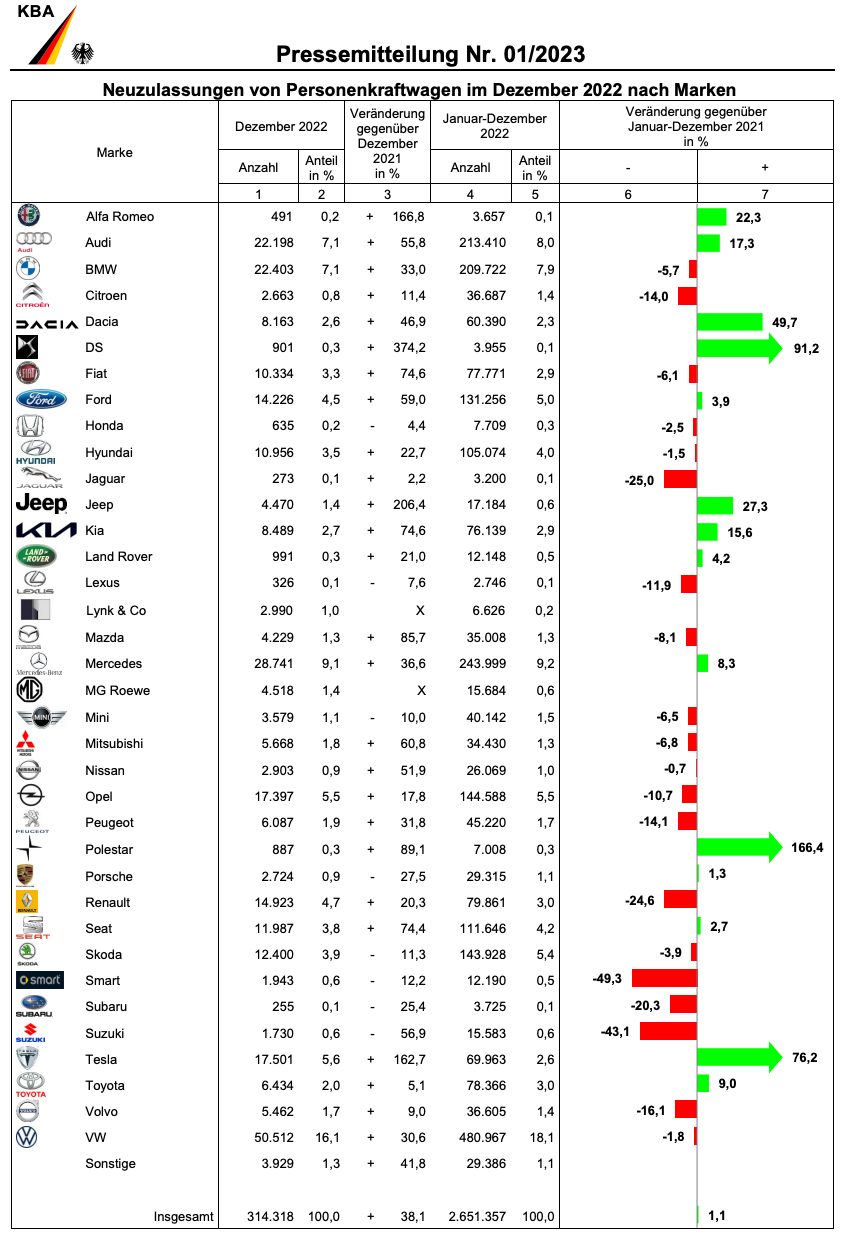

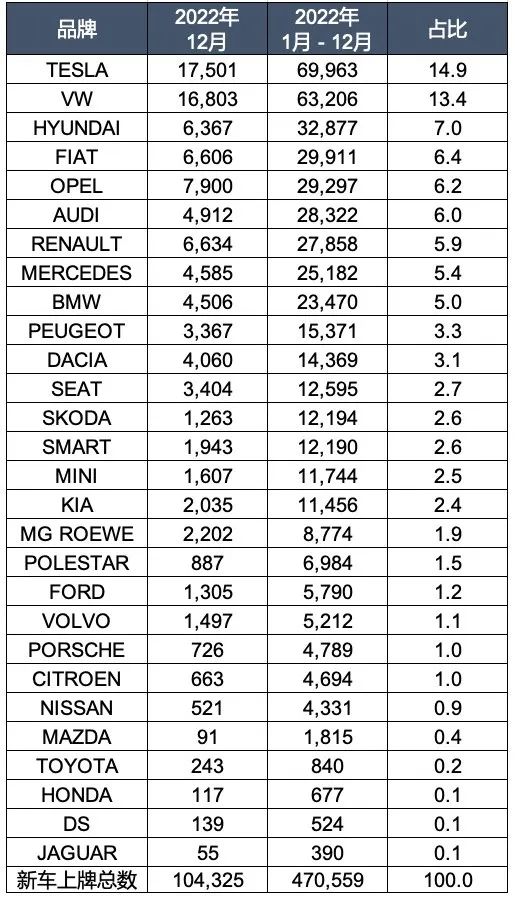

纵观2022年德国本土乘用车销售市场的品牌分类,在德系品牌中,奥迪的新注册数量呈两位数增长(+17.3%)。 德国品牌梅赛德斯 (+8.3%) 和保时捷 (+1.3%) 也以积极的销售数字结束了这一年的挑战。

除此之外,其余所有德系品牌在2022年的销量均出现下滑:其中Smart最为明显(-49.3%),其次是欧宝 (-10.7%)、Mini (-6.5%) 和宝马 (-5.7%)。

做为德国乃至欧洲最大的汽车集团之一,尽管2022年全年销量略有下降 (-1.8%),但大众品牌仍然以18.1%的绝对市场份额,强势捍卫了自己的市场霸主地位。

此外,德国本土市场内海外汽车品牌的年度业绩则红绿相间,大不相同,其中:

显著增长俱乐部

-

Polestar (+166.4%)

-

DS (+91.2%)

-

Tesla (+76.2%)

-

Dacia (+49.7%)

-

Jeep (+27.3%)

-

Alfa Romeo (+ 22.3%)

-

Kia (+15.6%)

两位数下滑俱乐部

-

铃木(-43.1%)

-

捷豹(-25.0%)

-

雷诺(-24.6%)

-

斯巴鲁(-20.3%)

-

沃尔沃(-16.1%)

-

标致(-14.1%)

-

雪铁龙( -14.0%)

-

雷克萨斯(-11.9%)

德国本体市场内最畅销的海外品牌以斯柯达(市场份额5.4%)为首,其次是西雅特 (市场份额4.2%) 和现代 (市场份额4.0%)。

这里还有个有趣的统计:德国人的新车颜色首选为灰色(30.6%),其次是黑色(26.4%)和白色(20.5%)= 77.5%的市场份额!

除此之外,让我比较意外的是,一直以来崇尚紧凑型和小型车的德国人,开始对中大型车辆青睐有加:2022年,德国市场内SUV车型的销量占到整个车型细分市场销量的29.3%,越野车为11.3%,中型轿车为10.2%。

整车品牌 销量分析

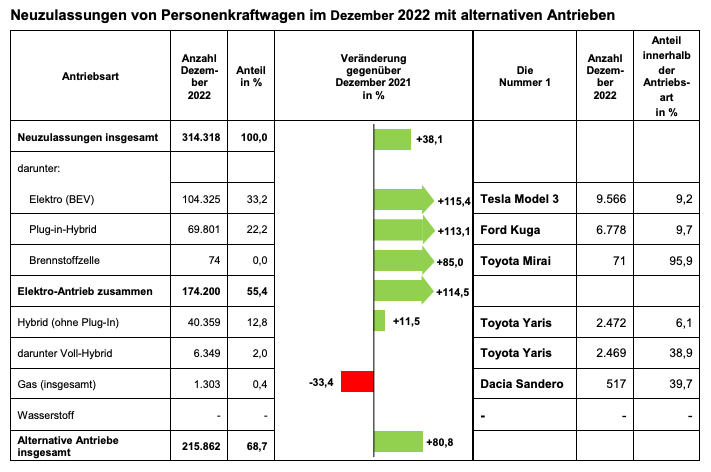

纵观德国市场新车2022年全年销售占比,其中最值得关注的一个细节是: 自2022年9月起,德国本土市场当月新能源车(纯电+插电混动)的销售比重达到了整体销售份额的50%,并且正在继续以肉眼可见的速度快速蚕食着内燃机的市场份额!

2022年12月份,德国市场纯电车型+插电混动车型的市场占比为55.4%,其中纯电车型(BEV)市场占比为33.2%,插电混动(Plug-In-Hybird)市场占比为22.2%。

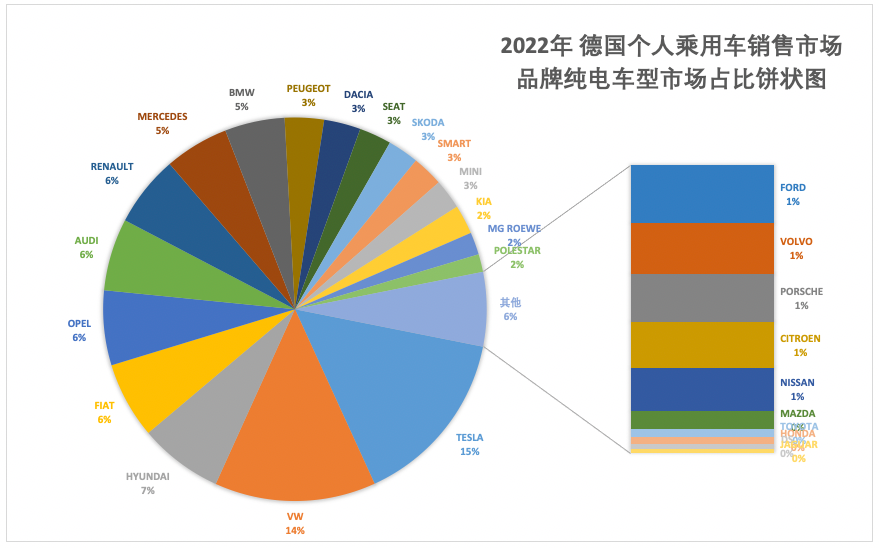

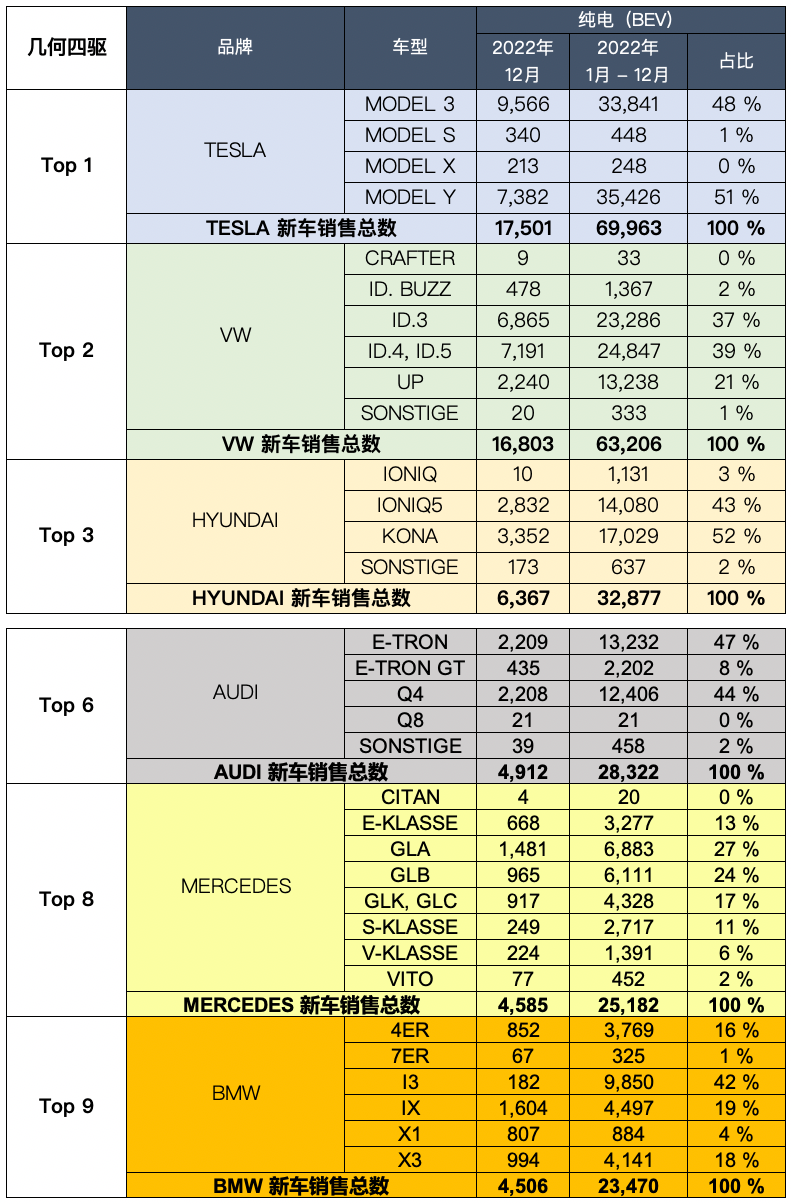

而当我们继续细分,专注品牌纯电动车销售排行榜话,我们可以得到如下的数据:

德国市场2022年品牌纯电车型销量排行榜

德国市场2022年品牌纯电车型销量对比

不出意外,特斯拉仅凭四款车型,再次以微弱优势领跑德国市场纯电车型品牌全年销量冠军,而Model Y则以35426辆的销量成绩在德国BEV市场内一骑绝尘!

大众集团依赖ID系列(ID3,4,5)的强势补位,紧随其后。

而德系传统BBA三强的纯电车型销量则略显后力不足。

总结

据德国KBA的统计数据显示:2022年,德国个人乘用车的二氧化碳排放量同比2021年下降了-7.7%,平均为109.6克/公里(2021年为118.7 克/公里)。

“排放超标”意味着巨额的罚款!(每公里二氧化碳排放每超出限定标准1克,欧洲车厂就要被罚95欧元/每辆车)

因此,我们可以预见:为了避免罚款,欧盟境内的整车厂将会严格依据其制定的碳排放目标来管理新车型的生产和销售,许多知名品牌可能会逐步将更多全新的纯电和插电式混合动力车型推向市场。

而随着不同品牌、不同款型的电动车陆续问世,欧洲汽车消费市场必将迎来百花齐放的局面。同时,随着“三电技术”的持续进步,电动汽车的痛点也正在被逐步攻克。根据分析公司的预测,到2025年,欧洲市场内的电动车品类或将超过330种。

距离2025年即将生效的欧7排放标准还是不到2年的时间了,德国乃至欧洲汽车工业该如何保持自己的领先商业价值和核心竞争力?

让我们拭目以待吧!

数据版权声明: 文中所有数据来自德国Kraftfahrt-Bundesamt,数据清洗&统计均由「几何四驱 · 数读」团队独立采集制作完成,未经几何四驱团队授权,不得进行擅自转载!

几何四驱 • 精选

四驱·趋势标:数读 · 2021(1-6月)| SSP平台 | E-Fuel | 数读 · 2020(全年)| 电动化 | 汽车零部件供应链 | 氢能战略 | 欧盟碳排放 | 彭博社报告 | 新冠病毒 | 德国疫情 | 电动化在中国 1 | 电动化在中国 2 | 德国汽车业 | 电动化在德国

四驱·車馬炮:車馬炮 Vol.01 | 車馬炮 Vol.02 | 車馬炮 Vol.03

四驱·车几何:设计师访谈-Mr. Ahn Dre | 草图日记本 1 | 草图日记本2 | 手绘视频详解 | SUV手绘教程

四驱·車资讯:赫伯特·迪斯 | 新能源趋势和方向 | 欧洲动力电池建厂计划 | 柴油门 | 特斯拉危机 | 电动汽车欧洲自驾 | 电动车型盘点2021 | 欧盟气候目标 | 德国大陆集团 | 安全气囊

四驱·硬核标:德国充电桩 | FMEA方法模型 | Eclipse Kuksa | Event Data Recorder | 冰羚 | 涡轮增压 | ADAS系统

「几何四驱」已入驻「知识星球」

我们希望可以用“知识”搭建一座“城邦”,

只为专注服务人群中2%的终身学习者!

本篇文章来源于微信公众号: 几何四驱